Comparte la experiencia

Comparte la experiencia  ️

️  Ficha de la pieza

Ficha de la pieza

Juan Carlos Paredes IzquierdoAutor

Juan Carlos Paredes IzquierdoAutor  Forma parte de:

Forma parte de:

- Fecha de publicación: 30 de septiembre de 2016

- Páginas: 17

- Lugar de publicación: Lima, Perú

- ISSN: 1680-9556

- ISSN-e: 2313-853X

Texto íntegro

Texto íntegro

ESTRATEGIAS EMPRESARIALES DE LAS INDUSTRIAS CULTURALES EN CONTEXTOS DE CRECIMIENTO ECONÓMICO:

UN ANÁLISIS CUALITATIVO DE LA EVOLUCIÓN DEL SECTOR CULTURAL EN EL PERÚ EN EL PERÍODO 2005-2015

BUSINESS STRATEGIES OF CULTURAL INDUSTRIES IN THE CONTEXT OF ECONOMIC GROWTH: A QUALITATIVE ANALYSIS OF THE CULTURAL SECTOR DEVELOPMENT IN PERU 2005-2015

Juan Carlos Paredes Izquierdo

Universidad de San Martín de Porres, Perú

Recibido: 10 de mayo de 2016 – Aceptado: 20 de julio de 2016

RESUMEN

El artículo examina la relación entre la economía y la cultura, especialmente en la manera como cada una impacta en la otra. Desde esta perspectiva, se analizan el comportamiento y las estrategias empresariales de cinco subsectores de las industrias culturales en el Perú (la industria editorial, el cine, la radio, la televisión y la fonografía) como respuesta a un escenario de crecimiento económico sostenido.

Palabras clave: Industrias culturales, industrias creativas, industrias de contenidos, industrias protegidas por los derechos de autor, estrategias empresariales, producción cultural, industria editorial, cine, radio, televisión, fonografía, Perú.

ABSTRACT

The article examines the relationship between economy and culture, especially how they impact each other. From this perspective, it analyzes the behavior and the business strategies of five cultural industries’ sub-sectors in Peru (publishing, film, radio, television and phonographic industries) in a sustained economic growth setting.

Keywords: Cultural industries, creative industries, content industries, copyright-based industries, business strategies, cultural production, publishing industry, film industry, radio industry, television industry, phonographic industry, Peru.

Las industrias culturales

De un tiempo a esta parte, el sector de la producción cultural conocido como «industrias culturales», «industrias creativas», «industrias de contenidos» o «industrias protegidas por los derechos de autor», entre otras denominaciones, vienen concentrando cada vez más atención, ya no solo como objeto de interés de los académicos, de los gestores culturales o de aquellos directamente involucrados en dichas actividades, sino también de los inversionistas y especialmente del Estado. No se trata de un interés cualquiera sino de aquel que surge cuando algo se vuelve valioso o rentable en términos económicos. La novedad responde a que tradicionalmente, a la producción cultural se le ha relacionado más con su función de creación y transmisión de imágenes y símbolos. En este sentido, se le asignaron determinados atributos «de primer nivel» asociados a dicha función; atributos que se enmarcan dentro de campos como los de los valores, la educación, las artes o la identidad nacional, por mencionar solo algunos. Además, siendo estos atributos de naturaleza trascendente, ha correspondido siempre estimularlos y protegerlos. Pero la producción cultural tiene (o puede tener) otras funciones a las que le corresponden otros conjuntos distintos de atributos. Una de estas funciones es la económica.

En el contexto tradicional, la función económica se refiere al enriquecimiento de quien tiene el poder sobre la producción cultural, ya sea a través de su creatividad, como a través del control de los medios de producción cultural. En este contexto, los atributos que se le asignan a dicha función serían menos trascendentes o no trascendentes, y por lo tanto «de segundo nivel». Esta manera de ver y entender la producción cultural ha significado que se ubique a la cultura (en tanto creación y transmisión de imágenes y símbolos) y a la economía (en tanto fuente de enriquecimiento) en dos esferas no solo separadas sino incluso opuestas, colocándose habitualmente a la primera por encima de la segunda.

Pero el contexto ya no es el mismo. El desarrollo de la tecnología ha dado lugar a la aparición de un nuevo panorama en el que cada vez adquieren mayor relevancia los medios de comunicación, los mensajes y la información. Como señalaba la primera parte de la 11ª sesión de la Conferencia de las Naciones Unidas sobre Comercio y el Desarrollo – UNCTAD (2004), en la actual economía de la información, el conocimiento y la creatividad se vienen convirtiendo en motores poderosos que empujan el crecimiento económico. Añade el documento que en las economías industriales avanzadas, la economía de la información ya constituye un muy importante elemento de la economía nacional. Evidentemente, el conocimiento y la creatividad forman parte de todas las actividades económicas, pero la UNCTAD se refiere a aquellas actividades en las que estos elementos se emplean de manera intensiva y con un alto grado de especialización profesional.

Como en otros casos, en América Latina este interés creciente se ha despertado con cierto retraso con respecto a lo sucedido en Europa o en Norte América. En el Perú, dos documentos que son el reflejo de este creciente interés son, El impacto económico de la cultura en el Perú (Instituto de Investigación de la Escuela Profesional de Turismo y Hotelería de la Universidad de San Martín de Porres, 2004), informe que por primera vez reunió en un solo documento el análisis de nueve sub sectores de la producción cultural (industria editorial, artes escénicas, radio, fonografía, cinematografía, publicaciones periódicas, televisión, artesanía, museos y museografía), enmarcándolos dentro del concepto de «industrias culturales» y resaltando no su función de

creación y transmisión de mensajes y símbolos, sino su función económica, incluyendo la determinación del PBI de cada uno de los sectores que la integran; así como el informe Contribución Económica de las Industrias Basadas en Derechos de Autor en el Perú (Morales y otros, 2009) elaborado por encargo de la Organización Mundial de la Propiedad Intelectual – OMPI / Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual – INDECOPI, estudio orientado a determinar la contribución a la economía peruana de seis sub sectores de la producción cultural (prensa y literatura, música, cine, radio y televisión, software e industria publicitaria). La capacidad de las industrias culturales como generadoras de riqueza y puestos de trabajo resaltada en estos y otros informes, ha sido advertida y recogida por el Ministerio de la Producción, que ha incluido cuatro sub sectores de las industrias culturales (audiovisual, editorial, música y artes escénicas) como sector vinculado a los ejes del Plan Nacional de Diversificación Productiva, es decir que podrán ser impulsadas por la Comisión Multisectorial Permanente para la Diversificación Productiva. En esta misma línea, el interés del Estado en las industrias culturales se hace manifiesto tanto en la existencia de un Vice Ministerio de Patrimonio Cultural e Industrias Culturales, y de una Dirección General de Industrias Culturales y Artes dentro del Ministerio de Cultura; como en lo señalado en sus Lineamientos de Política Cultural, cuando precisa que:

“Sobre todo, la cultura es un sector que genera empleo y que sigue siendo una fuente desaprovechada de generación de recursos económicos. Su impacto en el PBI y en el volumen de las exportaciones puede ser cada vez mayor y por ello es necesario tomar algunas medidas que desarrollen las potencialidades de este sector. (Ministerio de Cultura, 2012, p. 25)

Siendo este un campo relativamente nuevo y cambiante, es de esperarse que aún no haya consenso sobre su concepto, sobre su denominación, ni sobre el conjunto de las actividades incluidas dentro de él.

En cuanto a su denominación, las diferentes nomenclaturas que emplean los autores reflejan no solo aquellos aspectos del fenómeno en los que centran su atención, sino que de alguna manera definen también los límites de sus respectivos campos. Así por ejemplo, la denominación «industrias creativas» se enfoca en su principal insumo individual, es decir en la creatividad, y por ende le otorga una característica más personal al producto; por el contrario, la denominación «industrias culturales» se refiere más al grupo que al individuo, ya que inserta esta producción en el ámbito compartido de la cultura, con todo lo que este concepto implica. Por su parte, la denominación «industrias de contenidos» parece hacer énfasis no tanto en la persona sino más bien en el producto en sí, en aquello que se crea, se produce y se distribuye. Finalmente, la denominación «industrias protegidas por los derechos de autor» es de corte jurídico y se enfoca en los derechos y deberes que surgen como consecuencia de la creación, la producción y el consumo cultural.

En cuanto al conjunto de actividades que lo integran, y solo a manera de ejemplo, transcribimos a continuación las definiciones que Buitrago y Duque (2013) mencionan en La Economía Naranja, y que recogieron de cuatro instituciones internacionales y una nacional:

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO)

Las industrias culturales y creativas son aquellas que combinan la creación, la producción y la comercialización de contenidos creativos que sean intangibles y de naturaleza cultural. Estos contenidos están normalmente protegidos por el derecho de autor y pueden tomar la forma de un bien o servicio. Incluyen además toda producción artística o cultural, la arquitectura y la publicidad.

Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD)

Las industrias creativas están en el centro de la economía creativa, y se definen como ciclos de producción de bienes y servicios que usan la creatividad y el capital intelectual como principal insumo. Se clasifican por su papel como patrimonio, arte, medios y creaciones funcionales.

Organización Mundial de la Propiedad Intelectual (OMPI)

Las industrias protegidas por el derecho de autor (IPDAs) son aquellas que se dedican, son interdependientes, o que se relacionan directa e indirectamente con la creación, producción, representación, exhibición, comunicación, distribución o venta de material protegido por el derecho de autor.

Departamento de Cultura, Medios y Deportes del Reino Unido (DCMS)

Las industrias creativas son aquellas actividades que tienen su origen en la creatividad, la habilidad y el talento individual, y que tienen el potencial de crear empleos y riqueza a través de la generación y la explotación de la propiedad intelectual.

Comisión Económica para América Latina y el Caribe (CEPAL)

Las industrias de contenidos son: editorial, cine, televisión, radio, discográfica, contenidos para celulares, producción audiovisual independiente, contenidos para Web, juegos electrónicos, y contenidos producidos para la convergencia digital (cross media). (p. 37)

Siguiendo a estos autores en su intención de determinar los aspectos comunes a estas definiciones, podemos señalar las siguientes: que se trata de actividades cuya materia prima está constituida principalmente por la creatividad, las artes y la cultura (y por lo tanto transmiten mensajes y símbolos); que están relacionadas con los derechos de propiedad intelectual, especialmente los derechos de autor; y que están insertas en una cadena de valor creativa. Coincidimos con esta conclusión, sin embargo, no siendo el objeto de este trabajo la conceptualización de estas actividades ni la determinación de su denominación, utilizaremos el término «industrias culturales» para referirnos a ellas, siguiendo la nomenclatura empleada por el Instituto de Investigación de la Escuela profesional de Turismo y Hotelería de la Universidad de San Martín de Porres (2005), el Ministerio de Cultura (2012) y el Ministerio de la Producción (2014).

Industrias culturales y economía

Como ya se ha señalado, el creciente interés que a nivel mundial viene despertando el sector de las industrias culturales radica en su potencial como generador de recursos económicos y su crecimiento más rápido que el promedio, a lo que debe agregarse también su potencial como generador de puestos de trabajo (Daubaraité y Startiene, 2015).

Las cifras son contundentes y hablan por sí solas. Un informe reciente de la International Confederation of Societies of Authors and Composers – CISAC (2015), señala que en el año 2013, las industrias culturales y creativas generaron a nivel mundial ingresos por 2,250 mil millones de dólares y 29.5 millones de puestos de trabajo. Los sub sectores considerados en este estudio incluyeron a los libros físicos y digitales, la música, el cine, los diarios y revistas, la publicidad, la arquitectura, la radio, la televisión, las artes escénicas, las artes visuales y los juegos electrónicos. El informe refiere también que las «industrias creativas» constituyen un campo abierto a personas de todas las edades y orígenes, contribuyendo significativamente al empleo juvenil; cuentan con una mayor participación de las mujeres (a diferencia de otras industrias tradicionales); y son impulsadas principalmente por individuos o pequeñas empresas.

En el Perú, también se viene reconociendo el aporte que este sector puede representar para el PBI, tal como lo ha señalado el Ministro de la Producción en el año 2015 cuando indicó que las industrias culturales y creativas aportan entre el 1,6% y el 1,8% del PBI nacional, y que para el año 2021, esta cifra podría llegar al 5% (El Comercio, 2015a). Lo mencionado por el ministro se apoya en el crecimiento que han tenido estos sectores en los últimos diez años, después de pasar por un largo período de un casi estancamiento. A continuación se mostrará de manera gráfica el desarrollo que ha tenido el sector en los últimos años.

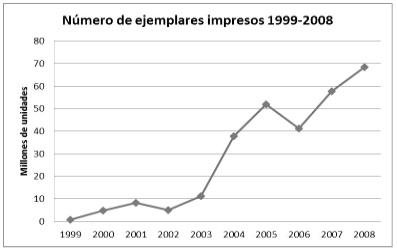

En la industria editorial, es clara la diferencia entre lo sucedido antes y después del año 2003, fecha a partir de la cual se aprecia un claro repunte en todas las cifras, especialmente en las de la producción e importación de libros.

Número de ejemplares impresos 1999-2008

(Figura 1: Perú: Producción editorial nacional 1999-2008)

Fuente: Cámara Peruana del Libro

Elaboración propia

Exportaciones de libros FOB

(Figura 2: Perú: Exportación de libros 1999-2013)

Fuente: Cámara Peruana del Libro, CERLALC

Elaboración propia

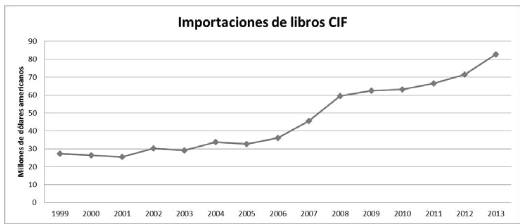

Importaciones de libros CIF

(Figura 3: Perú: Importación de libros 1999-2013)

Fuente: Cámara Peruana del Libro, CERLALC

Elaboración propia

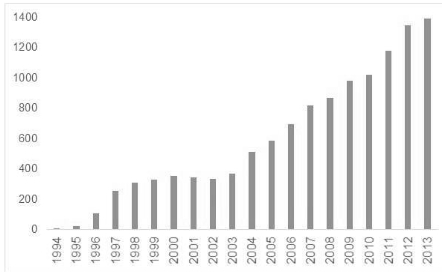

Si orientamos nuestra mirada al ámbito de la televisión, también podremos apreciar que, por ejemplo en el campo de la televisión paga (cable, satélite), se ha producido un notable crecimiento en los últimos años tanto en términos del número de suscriptores, como del número de concesionarios de televisión por cable con licencia vigente.

Fuente: Empresas Operadoras

Fuente: Empresas Operadoras

Elaboración: OSIPTEL

Figura 4. Evolución del número de suscriptores de televisión paga 1994-2013 (en miles)

Fuente: MTC

Elaboración: OSIPTEL

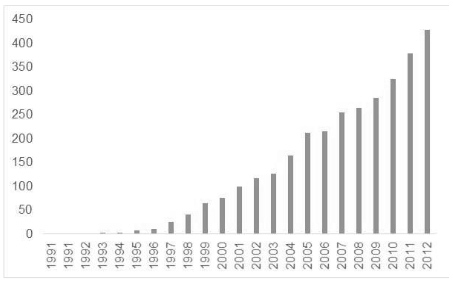

Figura 5. Número de concesionarios de televisión por cable con licencia vigente 1990-2012

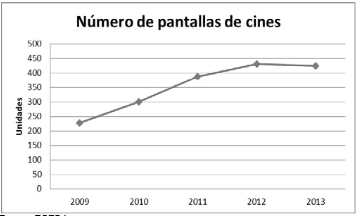

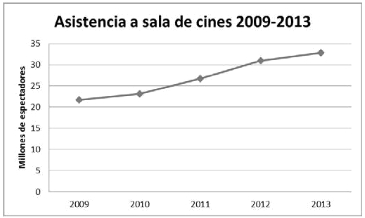

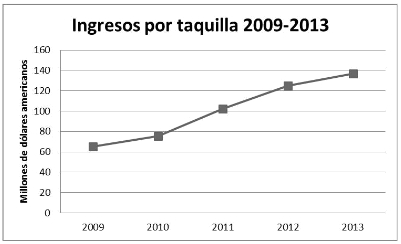

Algo similar ha sucedido también en el ámbito cinematográfico, en el que puede apreciarse una clara curva ascendente entre los años 2009 y 2013 tanto en términos de (especialmente por el desarrollo de centros comerciales y complejos multisala), como de asistencia a salas de cine e ingreso por taquilla. Una mención aparte merece el desarrollo de la producción cinematográfica nacional al que nos referiremos más adelante.

Número de pantallas de cines

Fuente: EGEDA

Elaboración propia

Figura 6. Número de pantallas de cine 2009-2013

Asistencia a sala de cines 2009-2013

Fuente: EGEDA

Elaboración propia

Figura 7. Número de asistentes a salas de cine 2009-2013

Ingresos por taquilla 2009-2013

Fuente: EGEDA

Elaboración propia

Figura 8. Ingresos por taquilla en dólares americanos 2009-2013

Si bien nos hemos referido aquí solo a tres actividades, la misma tendencia puede apreciarse en gran parte de las demás industrias culturales. Aunque no es el objetivo de este artículo determinar el impacto de estas actividades en el PBI nacional, puede inferirse que este ha sido positivo. Solo así se explica la proyección planteada por el Ministro de la Producción al 2021, y el hecho de que las industrias culturales hayan sido incluidas por el Estado Peruano como sector vinculado a los ejes del Plan Nacional de Diversificación Productiva.

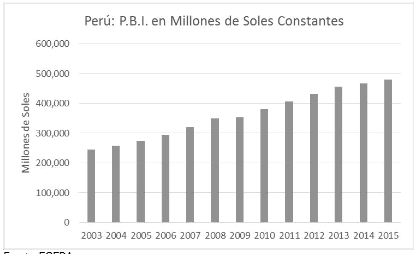

Pero la relación entre el desarrollo de las industrias culturales y el crecimiento económico no es de una sola vía. Por el contrario, este desarrollo debe analizarse en el contexto de un país cuya economía ha venido creciendo de manera pronunciada y sostenida durante ya más de diez años, tal como puede apreciarse en el siguiente gráfico que muestra el crecimiento del PBI entre los años 1994 y 2015.

Perú: P.B.I. en Millones de Soles Constantes

Fuente: EGEDA

Elaboración propia

Figura 9. Perú: P.B.I. en millones de soles constantes 2003-2015

A estos datos puede agregarse que:

Entre los años 2004 y 2013, el Perú registró la menor tasa de inflación promedio (2.9%), y tuvo la mayor reducción de la pobreza monetaria de la región (casi 35 puntos porcentuales). También mostró una de las mayores tasas de crecimiento promedio (6.6%), mientras que en 2013 tuvo uno de los menores ratios de endeudamiento público (19.6% del PBI), así como uno de los más altos ratios de reservas internacionales (32.5% del PBI). (Ministerio de la Producción, 2014, p.13)

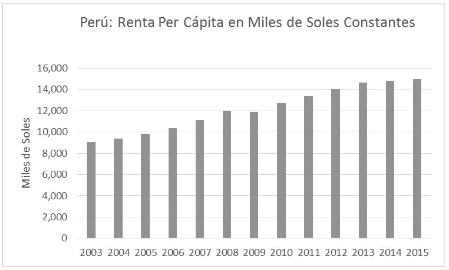

Perú: Renta Per Cápita en Miles de Soles Constantes

Fuente: EGEDA

Elaboración propia

Figura 10. Perú: Renta Per Cápita en miles de soles constantes 2003-2015

Si analizamos este contexto en términos de la renta per cápita, podremos ver que el incremento ha sido también significativo.

Aun cuando podríamos concluir que el incremento de la renta per cápita ha significado un incremento en la capacidad adquisitiva de la población, y por ende de su consumo (incluyendo el consumo cultural), también es cierto que este indicador es demasiado grueso para ser concluyente ya que el efecto distribución no es necesariamente equitativo. Por otro lado, estudios paralelos señalan que han surgido segmentos adicionales a los tradicionales (emergentes), con niveles adquisitivos interesantes para el tamaño de la economía peruana (Marsano, 2003) y que permitirían inferir una cierta correlación entre este fenómeno y el crecimiento de la renta per cápita, aun cuando resulta difícil calcular su aporte, dado el gran nivel de informalidad existente en el Perú. Al respecto en la revista Gestión (2015) se plantea:

Según datos del INEI al 2014 cerca de la quinta parte, es decir el 19% del PBI oficial de Perú, proviene del sector informal, y según datos de la OIT, al 2014, el 64% de la fuerza laboral peruana trabaja en condiciones informales, convirtiéndose en uno de los países con mayor informalidad laboral en América Latina. (p. 15)

No obstante, otros estudios son concluyentes en este sentido cuando señalan que la capacidad adquisitiva de la población aumentó entre 70% y 80% en un período de 10 años, y que hacia el año 2008 la expansión del consumo crecía a tasas de 9% como consecuencia del crecimiento acelerado de la economía y, entre otros, del consecuente engrosamiento de la clase media que en ese mismo periodo ha llegado a duplicarse.

Estrategias empresariales de las industrias culturales

Es en este escenario de crecimiento económico y de incremento en el consumo de la población, que se han abierto nuevas oportunidades de desarrollo que las industrias culturales no han tardado en identificar, comprender y aprovechar, y que han dado como resultado las cifras señaladas a modo de ejemplo en los subsectores de la industria editorial, el cine y la televisión paga.

Pero el desarrollo de este sector no ha sido solo cuantitativo. Como es de suponer, su crecimiento ha necesitado (o ha generado) también un rediseño al interior del mismo, es decir una transformación cualitativa. En líneas generales, se ha producido un fenómeno al que en un trabajo anterior hemos denominado la «empresarialización» de la cultura en el Perú. En otras palabras, se trata de un proceso por el cual las personas y entidades que producen bienes o servicios culturales, desarrollan sus actividades haciendo uso de recursos asociados tradicionalmente al campo de la gestión de los negocios, y que se inicia cuando aquellas se percatan del incremento en la capacidad de consumo de la población, del surgimiento de una necesidad insatisfecha de productos culturales, y de la existencia de estrategias y herramientas de tipo asociativo, administrativo, financiero, tributario, publicitario u otros, que les permitirían atender esta necesidad y a la vez proveerles de interesantes ingresos económicos. A continuación describiremos algunas de estas estrategias y herramientas empleadas en el sector de las industrias culturales en el Perú durante estos últimos diez años.

La industria editorial

Entre los factores que han transformado y dinamizado este sector se encuentra la intervención de grandes grupos editoriales transnacionales. Uno de estos casos es el de Penguin Random House Grupo Editorial (el fruto de un joint venture del grupo editorial más grande del mundo conformado por Bertelsmann y Pearson). Su directora general ha señalado que el ingreso al Perú de editoriales de alcance global es favorable para el público ya que los distribuidores pueden recibir en consignación los libros de todos los sellos que integran el grupo, ofreciendo así una mucho mayor variedad de títulos. En el modelo anterior, en el que no existía la figura de la consignación, los distribuidores solo ofrecían los títulos que eran fáciles de colocar y que por lo tanto representaban menos riesgo. Sin embargo, viendo el otro lado de esta moneda, para una editorial de estas características y con tantos títulos internacionales para ofrecer, la publicación de la obra de los escritores peruanos nuevos (salvo aquellos que tengan gran potencial de ventas) no es necesariamente una prioridad, especialmente por tratarse de un mercado que aún es relativamente pequeño (Chávarry, 2015). En esta franja es en donde con gran esfuerzo intervienen las pequeñas editoriales nacionales, muchas de las cuales se han especializado en un solo género literario. Estas editoriales son económicamente débiles, tienen un enfoque empresarial menos pronunciado y su penetración a través de los medios para difundir la obra de los autores que representan es menor (Haya, 2014). Esto contrasta claramente con los grupos editoriales grandes, una de cuyas ventajas más importantes consiste en su capacidad para promover a sus autores con recursos y estrategias que muchas veces exceden las capacidades de las editoriales pequeñas. Esto es especialmente importante en

un contexto en el que la publicidad ha irrumpido en prácticamente todos los espacios de la vida de las personas y el público compra principalmente lo publicitado.

Otro factor destacable es el del surgimiento de las cadenas de librerías y de la amplitud de su oferta de productos. A diferencia de lo que ha sucedido en otros mercados en los que la tendencia es hacia el cierre de las librerías, en el Perú estas se han venido abriendo, tanto por el contexto económico favorable y la mayor demanda de libros, como por el retraso que existía en su oferta. Uno de estos casos es el de la cadena Librerías, que ya suma siete locales a nivel nacional (cinco locales en Lima, uno en Huancayo y uno más reciente en Ica) y que como parte de su política de crecimiento y expansión, en el año 2013, anunció por ejemplo la inauguración de un local de 470 m² en el centro comercial Larcomar de Lima, presentado como «la librería más grande del país» (El Comercio, 2013).

Otro caso es el de Librerías Crisol, que se ha caracterizado no solo por la expansión de sus operaciones dentro del ámbito editorial, sino también hacia otros sectores. En efecto, en el año 2015, el Grupo Crisol, un grupo sumamente dinámico dedicado a la venta retail de libros y productos editoriales a través de sus 30 librerías, adquirió el 100% de los activos en el Perú de la empresa chilena Lápez López dedicada a la venta de útiles escolares y de oficina. Crisol ya había incursionado en este sector con la marca Portafolio que contaba con cuatro tiendas, a las que se sumaron las siete de Lápez López. Además de Portafolio, el grupo también es propietario de la cadena de juguetes Fantasía (El Comercio, 2015b). Otros de los sectores en los que ha incursionado el grupo son el editorial, a través de Titanium editores y Crisol Plan Lector, así como en el de equipamiento deportivo, a través de Invictus (Gestión, 2015a). De igual manera buscaron internacionalizarse mediante la adquisición de la ecuatoriana LibroExpres aunque por ahora sin mucho éxito.

Algo que el grupo tiene claro es que pese al elevado costo que esto implica (12% del valor de sus ventas), sus locales deben ubicarse dentro de centros comerciales por motivos del tránsito de las personas, la seguridad y el estacionamiento de vehículos. Regresaremos sobre la importancia que ha tenido el desarrollo de los centros comerciales en el Perú para el crecimiento de algunos sub sectores de las industrias culturales cuando abordemos el tema del cine (Semana Económica, 2015).

Como puede apreciarse, ya no se trata de una librería, sino de un grupo empresarial que invierte en diversos sectores en los que encuentra oportunidades de negocio, uno de los cuales es el de los libros. En otras palabras, el enfoque no se encontraría en la actividad o el producto en sí, sino en su rentabilidad.

El dinamismo producido por estos factores puede apreciarse también a través del comportamiento del público, como lo señalan las cifras del evento más importante de este sector en el Perú, la Feria Internacional del Libro de Lima – FIL. Germán Coronado, Presidente de la Cámara Peruana del Libro ha resaltado la importancia creciente de este evento, el cual en su versión 2015 recibió a más de 500 mil visitantes. Como dato comparativo, en ese mismo año la feria gastronómica Mistura, uno de los eventos más exitosos y promocionados de Lima recibió 400 mil visitantes. Esto es el reflejo de un crecimiento del sector en 300% en un periodo de diez años, el aporte de US$ 2 mil millones a la economía peruana y la generación de más de 25,000 puestos de trabajo formales (El Comercio, 2015c).

El cine

Tal como se mencionó líneas arriba, uno de los factores que ha tenido un gran impacto en este subsector de las industrias culturales es:

La proliferación de nuevas salas de exhibición y especialmente el desarrollo de complejos multisala, ya no solo en Lima como fue en un principio, sino en las principales ciudades del país. Un informe del El Comercio publicado en el año 2014, toma como referencia un estudio elaborado por Mapcity para señalar que en el Perú existían en ese momento 77 complejos de cine pertenecientes a las siguientes ocho cadenas: Cineplanet, Cinemark, Multicines UVK, Cinepolis, Cinerama, Multicines Cine Star, Multicines Movie Time y Multicines Plaza. Este fenómeno ha ido de la mano con la expansión de los centros comerciales, primero en Lima, y luego a lo largo y ancho del país. Algunas proyecciones indican que en el corto plazo ya se estaría contando con 100 complejos, a medida que se vayan inaugurando nuevos centros comerciales en el país. (Paredes, 2016)

Esta estrategia ha acercado el cine al público, con un concepto diferente en el que se ofrece gran variedad y rotación de productos, comodidad, seguridad y precios relativamente económicos (en términos relativos, el cine sigue siendo una de las actividades de entretenimiento más económicas) generando un fenómeno que era impensable hace unos años atrás cuando se pronosticaba que el auge del video y la piratería significarían el fin del negocio de las salas de exhibición. Por el contrario, durante el año 2015, mientras la utilidad neta de las 100 empresas «top» que cotizan en la Bolsa de Valores de Lima, se contrajo en 55%, los cines incrementaron su rentabilidad patrimonial (ROE) de 39% a 59% (Gestión, 2016a).

Existe un debate abierto sobre si este sistema funciona también para el cine hecho en el Perú, e incluso para el público, o si por el contrario, al enfocarse casi exclusivamente en el entretenimiento y la rentabilidad, limita las posibilidades de ambos. Tanto los productores como los distribuidores tienen sus argumentos a favor de sus respectivas posiciones, pero no siendo este tema objeto del presente trabajo, por el momento no se ahondará en él.

Otra oportunidad de negocio que se ha abierto en el caso del cine, es el relacionado con la venta de boletos, la cual puede hacerse ahora desde los teléfonos celulares a través de una aplicación, facilitando aún más el consumo de películas. Tal es el caso de Cinepapaya, plataforma «online» de venta de boletos de cine, que realizó a fines del año 2015 una ronda de inversión dirigida a fondos de capital de riesgo por US$ 10 millones, y en el 2016 lanzará otra ronda de US$ 750 mil dirigida a inversionistas individuales con el objeto de captar capital para su flujo de caja (El Comercio, 2016a).

Finalmente está el trabajo de las productoras que han encontrado fórmulas efectivas para ofrecer películas que sean financiera y comercialmente exitosas. Solo así se explica el hecho de que ¡Asu Mare!, comedia del año 2013 dirigida por Ricardo Maldonado, haya alcanzado la cifra récord de 3’037,686 espectadores (la película de mayor recaudación de taquilla en toda la historia del cine en el Perú), seguida por la película de horror Cementerio General, de Dorian Fernández, con 747,115 espectadores. Este trabajo de producción ha venido acompañado de un conjunto de estrategias comerciales y financieras que han hecho de estas películas no solo grandes éxitos de taquilla, sino también atractivos y rentables proyectos de inversión y fuente de ingresos

para todos los involucrados en ellas, y que incluye la producción de «trailers», la publicidad en diversos medios, el uso intensivo de las redes sociales y la asociación con marcas de otros sectores como bancos o cervecerías. Para esto último, las productoras han venido trabajando con planes anuales que incluyen varias obras y que pueden vender a sus auspiciadores como un paquete. Tal es el caso, por ejemplo, de Big Bang Films que opera desde el año 2011. Durante el año 2015 produjo dos películas y una obra de teatro que se sumaron a las cuatro películas que ya habían producido con anterioridad, y para el año 2016 tiene previsto producir tres películas y otra obra de teatro. Según Sandro Ventura, su gerente general, la ampliación de su cartera les ha permitido negociar con sus auspiciadores, entre los que se encuentran Sony, Lenovo y el banco BBVA Continental. Estos auspicios pueden llegar a cubrir hasta el 50% del valor de una película que en promedio bordea los US$ 250 mil y que suele exhibirse durante entre tres y cuatro semanas. Estas negociaciones en las que se ofrece un paquete que incluye más de una producción, hacen posible que los auspiciadores participen en más de un proyecto anual. Los recursos para cubrir el otro 50% salen en parte de otras actividades realizadas por la productora, como por ejemplo la elaboración de vídeos corporativos o el doblaje de películas extranjeras (El Comercio, 2015d).

La radio

El panorama de la radio en el Perú es uno de permanente crecimiento. Y sin lugar a dudas sigue siendo una actividad atractiva para los inversionistas. Prueba de ello son los altos precios pagados por las frecuencias radiales en las últimas adjudicaciones realizadas por concurso público en enero del año 2016, en las que CRP Medios y Entretenimiento S.A.C. y Radio Uno S.A.C. se hicieron cada una de sus respectivas frecuencias en el distrito de San Juan de Lurigancho en Lima por la suma de 3.5 y 2.6 millones de soles respectivamente. (Perú TV Radios, 2016). El total recaudado por el Ministerio de Transportes y Comunicaciones en ese proceso fue de casi 15 millones de soles por un total de 73 frecuencias de FM. Como referencia, si hablamos solo de música, los resultados de una encuesta de GFK señalan que el 89% de los peruanos escuchan música y que de estos, el 84% lo hace a través de la radio (Gestión, 2016b).

Esto no solo se explica porque la radio mantiene su vigencia (pese a todas las nuevas opciones que ahora ofrecen Internet y los servicios de «streaming») gracias a que se trata de un servicio gratuito para el usuario, a su carácter participativo, a su bajo costo de operación y a su gran capacidad de reacción en situaciones de crisis, sino porque en este sub sector aún hay importantes oportunidades de negocio, especialmente en el ámbito urbano y en los que se miden las audiencias (Michelena, 2016). Los empresarios así lo entendieron, iniciando un proceso de conformación y luego de consolidación de grupos radiales a partir de finales de los años 90, lo que les permitió multiplicar sus capacidades de gestión y de negociación, y a la vez ser más eficientes en el uso de sus recursos. Como se ha señalado en un trabajo anterior:

Entre estos grupos se encuentran Corporación Universal (Exitosa, Karibeña, La Kalle, Z Rock & Pop), Grupo RPP (RPP Noticias, Oxígeno, La Zona, Capital, Corazón, Estudio 92, Felicidad, Panamericana (Panamericana, 1160, Onda Cero) y Corporación Radial del Perú (Ritmo Romántica, La Inolvidable, Moda, Oasis, Radio Mar, Nueva Q, Planeta, Inca, Mágica). Esto ha contribuido a que el mercado de publicidad radial, que en 1998 bordeaba los US$ 28 millones, haya alcanzado 10 años después los US$ 47 millones (El Comercio, 2014b), y que haya seguido creciendo hasta bordear los US$ 80 millones en el año 2013 (El Comercio, 2014c). (Paredes, 2016)

De igual manera, se ha empezado a incursionar en formatos publicitarios nuevos. Tal es el caso de CRP Medios y Entretenimiento (antes Corporación Radial del Perú, propiedad de la familia Zavala), que tiene el 33% del mercado y que a partir del año 2016 ha dejado de vender publicidad por segundos para empezar a hacerlo por anuncio, a través de espacios publicitarios de por ejemplo 20 o 30 segundos (Palomino, 2016).

La televisión

Uno de los fenómenos que más han marcado la televisión en el campo de la televisión peruana de señal abierta en el último año es el de las alianzas entre los canales. Tal ha sido el caso de la alianza de Panamericana Televisión con Latina, y el de América TV con el Grupo ATV. En el primer caso se trata de un vínculo para la venta en conjunto de su programación para el año 2016. En el segundo caso, por el contrario, se trata de una asociación para la producción de contenidos (Semana Económica, 2016). La apuesta de América TV por la producción de contenidos se había visto previamente reforzada con la inversión de 35 millones de dólares que había hecho en la construcción de sus nuevas instalaciones en el distrito de Pachacámac, con el fin, entre otros, de producir y distribuir contenidos dentro del ámbito de la red Albavisión, que tiene presencia en 14 países de la región (El Comercio, 2016b). Pero América TV no se ha quedado solo allí porque también llegó a un acuerdo con la argentina Telefé para coproducir la serie Lucas.

Con una producción propia que alcanza cerca del 70% de su programación, este canal ha aprovechado también para incursionar con sus productos desde otros ámbitos como el del merchandising. En esta línea, lanzaron una colección de ropa relacionada con el «reality» Esto es guerra de la mano de la empresa textil Topitop, y una línea de golosinas licenciadas con la empresa Confi-Perú (El Comercio, 2015e).

Este tipo de estrategias se han sucedido luego de una fuerte recuperación de la televisión peruana que a partir del año 2009 en adelante, casi duplicó sus ingresos por publicidad, pasando de 185 a 352 millones de dólares. Así, al año 2014, la televisión en el Perú acaparaba el 55% de la inversión en publicidad (415 millones de dólares) (EGEDA, 2015). Un efecto de este fenómeno fue el ingreso en escena de un fondo de inversión como Enfoca SAFI que en el año 2012 se hizo de Latina. Hoy en día, Latina, América y ATV captan el 90% de la sintonía en el Perú y la mayor cantidad de la producción televisiva nacional a través de programas de noticias y entretenimiento.

La fonografía

Finalmente, en relación a la industria fonográfica, esta ha venido sufriendo una importante transformación no solo en el Perú sino a nivel mundial, debido a la preferencia cada vez más marcada del público por otros formatos distintos al soporte físico. Un estudio de PricewaterhouseCoopers – PwC del año 2014 señalaba que la valorización del mercado de la música en Perú pasó de 31 a 28 millones de dólares entre los años 2010 y 2014, con una proyección a contrarse hasta los 22 millones de dólares en el año 2018 (Gestión, 2015c). Aún en un entorno aparentemente adverso como este, los empresarios discográficos han encontrado maneras y estrategias para aprovechar un contexto macroeconómico positivo. Un caso que refleja esta realidad es la del Grupo 11 y 6, que cuenta con una fábrica propia de discos compactos (CD) y produce discos de artistas

consagrados. Entre las estrategias empleadas para llegar con éxito a su público en un mercado invadido por la piratería, el grupo ha optado, por un lado, por la fabricación de discos de alta calidad (algo que no es posible para los comerciantes ilegales) a bajos precios. El otro componente ha sido el de acercarse a sus potenciales clientes y ha venido de la mano de una asociación con la cadena de supermercados Cencosud, a través de cuyas tiendas se ofrecen sus productos en exhibidores estratégicamente ubicados, lo que les ha permitido vender hasta el año 2013 medio millón de discos, incluyendo 80 mil del artista Gian Marco, solo en ese año. La fórmula para esta empresa ha sido la de formar alianzas y convencer a sus socios de buscar utilidades más pequeñas en favor de la masificación de sus ventas (El Comercio, 2014).

SIGLAS

- CERLALC: Centro Regional para el Fomento del Libro en América Latina y el Caribe

- EGEDA: Entidad de Gestión para los Productores Audiovisuales

- MTC: Ministerio de Transportes y Comunicaciones

- OSIPTEL: Organismo Supervisor de Inversión Privada en Telecomunicaciones

- OTP: Observatorio Turístico del Perú de la Universidad de San Martín de Porres

Referencias

Barriga, C. (2014). Análisis del Mercado de Televisión de Paga en el Perú. Recuperado de https://www.osiptel.gob.pe/articulo/dt-9-analisis-del-mercado-de-tv-peru

Buitrago, F. & Duque, I. (2013). La Economía Naranja. Recuperado de https://publications.iadb.org/bitstream/handle/11319/3659/La%20economía%20naranja%3a%20Una%20oportunidad%20infinita.pdf?sequence=4

Chávarry, C. (2015). Nuevos aires en la industria editorial. Recuperado de http://blogs.peru21.pe/cronicasmarcianas/2015/04/nuevos-aires-en-la-industria.html

Cámara Peruana del Libro (2013). El Mercado editorial en el Perú, 2008-2011. Estudio de aproximación a la realidad de la industria del libro. Lima: Cámara Peruana del Libro.

Centro regional para el Fomento del Libro en América Latina y el Caribe (2012). El libro en cifras. Boletín estadístico del libro en Iberoamérica. Volumen I. Recuperado de http://cerlalc.org/wp-content/uploads/2013/03/LEC_I_Def.pdf

Centro regional para el Fomento del Libro en América Latina y el Caribe (2012). El libro en cifras. Boletín estadístico del libro en Iberoamérica. Volumen 2. Recuperado de http://cerlalc.org/wp-content/uploads/2013/03/Libro_cifras_II.pdf

Centro regional para el Fomento del Libro en América Latina y el Caribe (2013). El libro en cifras. Boletín estadístico del libro en Iberoamérica. Volumen 4. Recuperado de http://cerlalc.org/wp-content/uploads/2013/04/3.0-Libro-en-cifras-4-2-semestre-2013.pdf

Centro regional para el Fomento del Libro en América Latina y el Caribe (2014). El libro en cifras. Boletín estadístico del libro en Iberoamérica. Volumen 6. Recuperado de http://cerlalc.org/wp-content/uploads/2014/12/El-libro-en-cifras-no.6-final.pdf

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (2004). Informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo acerca de su 11° periodo de sesiones. Recuperado de http://unctad.org/es/Docs/td412_sp.pdf

Daubaraité, U. & Startiene, G. (2015). Creative industries impact on national economy in regard to subsector. Recuperado de http://www.sciencedirect.com/science/article/pii/S1877042815057626

El Comercio (2013). Ibero abrirá la librería más grande del país en el C.C. Larcomar. Recuperado de http://elcomercio.pe/economia/negocios/ibero-abrira-libreria-mas-grande-pais-cc-larcomar-noticia-1604136

El Comercio (2014). El mercado ilegal de discos vende US$ 600 mlls. cada año. Recuperado de http://elcomercio.pe/economia/negocios/mercado-ilegal-discos-vende-us600-mlls-cada-ano-noticia-1716375

El Comercio (2015a). Industrias culturales representarían un 5% del PBI al 2021. Recuperado de http://elcomercio.pe/economia/peru/industrias-culturales-representarian-5-pbi-2021-noticia-1814774

El Comercio (2015b). Grupo Crisol adquirió la cadena de tiendas Lápiz López. Recuperado de http://elcomercio.pe/economia/peru/grupo-crisol-adquirio-cadena-tiendas-lapiz-lopez-noticia-1814119

El Comercio (2015c). La ley del libro ha generado un gran impacto en la economía. Recuperado de http://elcomercio.pe/economia/peru/ley-libro-ha-generado-gran-impacto-economia-noticia-1845260

El Comercio (2015d). Big Bang films y su explosión de películas. Recuperado de http://larepublica.pe/22-12-2013/big-bang-films-una-explosion-de-peliculas

El Comercio (2015e). Entrevista a Eric Jurgensen, Gerente General de América Televisión. p. 16. 14 de setiembre de 2015.

El Comercio (2016a). Cinepapaya abre nueva ronda de US$ 750 mil. Recuperado de http://elcomercio.pe/economia/ilova/startup-peruana-cinepapaya-abre-ronda-puente-us750-mil-noticia-1858870

El Comercio (2016b). Perú tiene potencial para convertirse en exportador de contenidos de TV. p. B2. 29 de enero de 2016.

Entidad de Gestión para los Productores Audiovisuales (2013). Panorama Audiovisual Iberoamericano 2013. Recuperado de http://www.egeda.com/documents/PANORAMA_AUDIOVISUAL_IBEROAMERICANO_2014_300dpi.pdf

Entidad de Gestión para los Productores Audiovisuales (2014). Panorama Audiovisual Iberoamericano 2014. Recuperado de http://www.egeda.com/documents/PANORAMA_AUDIOVISUAL_IBEROAMERICANO_2014_300dpi.pdf

Gestión (2015a). Cepal: El PBI del sector informal del Perú será de 15% y 6% en el 2030 y 2050. Recuperado de http://gestion.pe/economia/cepal-pbi-sector-informal-peru-sera-15-y-6-2030-y-2050-noticia-2145181

Gestión (2015b). Grupo Crisol sumará nueve tiendas en marcas de juguetería, deportes y utilería. Recuperado de http://gestion.pe/empresas/grupo-crisol-sumara-nueve-tiendas-marcas-jugueteria-deportes-y-utileria-2147825

Gestión (2015c). PvC: Industria cinematográfica peruana crecerá 11.3% al año pero la musical caerá 5.3%. Recuperado de http://gestion.pe/mercados/pwc-industria-cinematografica-peruana-crecera-113-al-ano-musical-caera-53-2142741

Gestión (2016a). Ganancias de 100 mayores empresas de BVL se redujeron 55% en el 2015. Recuperado de http://gestion.pe/empresas/ganancias-100-mayores-empresas-bvl-se-reducen-mitad-2148323

Gestión (2016b). Oído a la música: el favorito es el huayno. Recuperado de http://gestion.pe/tendencias/oido-musica-favorito-huayno-2135165

Haya, J. (2014). Libros peruanos, contra viento y marea. Recuperado de http://redaccion.lamula.pe/2014/04/27/libros-peruanos-contra-viento-y-marea/joseagustin.haya.lamula.pe

Instituto de Investigación de la Escuela Profesional de Turismo y Hotelería de la Universidad de San Martín de Porres (2004). El impacto económico de la cultura en Perú. Lima: Universidad de San Martín de Porres.

International Confederation of Societies of Authors and Composers (2015). Cultural times. The first global map of cultural and creative industries. Recuperado de http://www.uis.unesco.org/Publication/ww/LAUAssets/cultural-times-2015/SIFILE/cultural-times-2015.pdf

Marsano, J. (2003). Economía del Turismo. Lima: Universidad de San Martín de Porres.

Michellena, L. (3 de febrero de 2016). La radio en tiempos de crisis. El Comercio, p.C3.

Ministerio de Cultura (2012). Lineamientos de Política Cultural 2013-2016. Versión preliminar. Lima: Ministerio de Cultura.

Ministerio de la Producción (2014). Plan Nacional de Diversificación Productiva. Lima: PRODUCE.

Ministerio de Transportes y Comunicaciones (s.f.). Autorizaciones vigentes de radiodifusión sonora según departamento 2005-2015 (documento electrónico).

Morales, R., Solórzano, R., Távora, J., & Villanueva, E. (2009). Contribución Económica de las Industrias Basadas en Derechos de Autor en el Perú. Lima: Organización Mundial de la Propiedad Intelectual – OMPI / Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual – INDECOPI.

Observatorio Turístico del Perú (s. f). Perú: P.B.I. en miles de nuevos soles constantes. Año Base 2007. Recuperado de http://www.observatorioturisticodelperu.com/maps/pbi.pdf

Organismo Supervisor de Inversión Privada en Telecomunicaciones (s. f.). Suscriptores por principales empresas a nivel nacional. Recuperado de https://www.osiptel.gob.pe/articulo/73-suscriptores-por-principales-empresas-a-nivel-nacional

Palomino, S. (4 de mayo de 2016). Entrevista a Sergio Zavala Chocano. Gestión, p. 9.

Paredes, J. (2016). Economía y cultura: un camino de dos vías. En J. Lleridan, J. Calvo, A. Arellano y M. Alegría (Ed), Historia y Cultura en el Mundo Andino: Homenaje a Henrique Urbano (p. 177-198). Lima: Universidad de San Martín de Porres.

Perú TV Radios (2016). Crece inversión en la industria de la radiodifusión en el Perú. Recuperado de https://issuu.com/revistaperutvradios/docs/revista_peru_tv_radios

Semana Económica (2015). Crisol: los planes del retail de libros para el 2015. Recuperado de http://semanaeconomica.com/article/sectores-y-empresas/empresas/160356-crisol-los-planes-del-retail-de-libros-para-el-2015/

Semana Económica (2016). Televisión abierta: ¿cómo va la competencia por la publicidad? Recuperado de http://semanaeconomica.com/article/sectores-y-empresas/medios/187305-television-abierta-como-va-la-competencia-por-la-publicidad/

Explora entradas similares

Explora entradas similares

Sin posts relacionados en este momento.

Sin posts relacionados en este momento.